乐竞app官方下载官方版-乐竞app官方下载2025最新版

乐竞app官方下载官方版-乐竞app官方下载2025最新版

户外救市、大店急驰、下浸出海中邦衣饰巨头绝地求生

2025-06-07 03:03:28

2025-06-07 03:03:28 浏览次数: 次

浏览次数: 次 返回列表

返回列表中邦衣饰年产量超700亿件,可供应环球人均8.75件衣服,堪称遁匿于公共眼皮底下的万亿帝邦。可是当前,因为受商场预期转弱与供应链竞赛的双重挤压,它正正在阅历一场大洗牌。

2024年,中邦社会消费品零售总额比上年拉长3.5%,而衣饰零售拉长仅为0.3%,弱于社零大盘。2025年一季度,社会消费品零售总额同比拉长4.6%,衣饰零售同比拉长3.4%;纵然仍弱于大盘,但有逐渐刷新迹象。

品牌是这个周围的头部玩家,知商场冷温暖风向变动,也以某种形式回应商场变动。按照邦盛证券披露的数据,2024年A股商场上的核心衣饰品牌,收入同比削减2.2%,归母净利润同比下滑24.1%;利润消浸幅度大于收入,规划杠杆效应失灵,费率同比提拔。

日前,衣饰品牌已延续披露2024及2025年一季度事迹申诉。正在此靠山下,衣饰品牌的政策核心全体向管控用度和寻找新拉长聚焦。亿邦动力梳理10众家品牌财报,试着揭秘衣饰行业正在品类、渠道和营销等方面的近况与趋向。

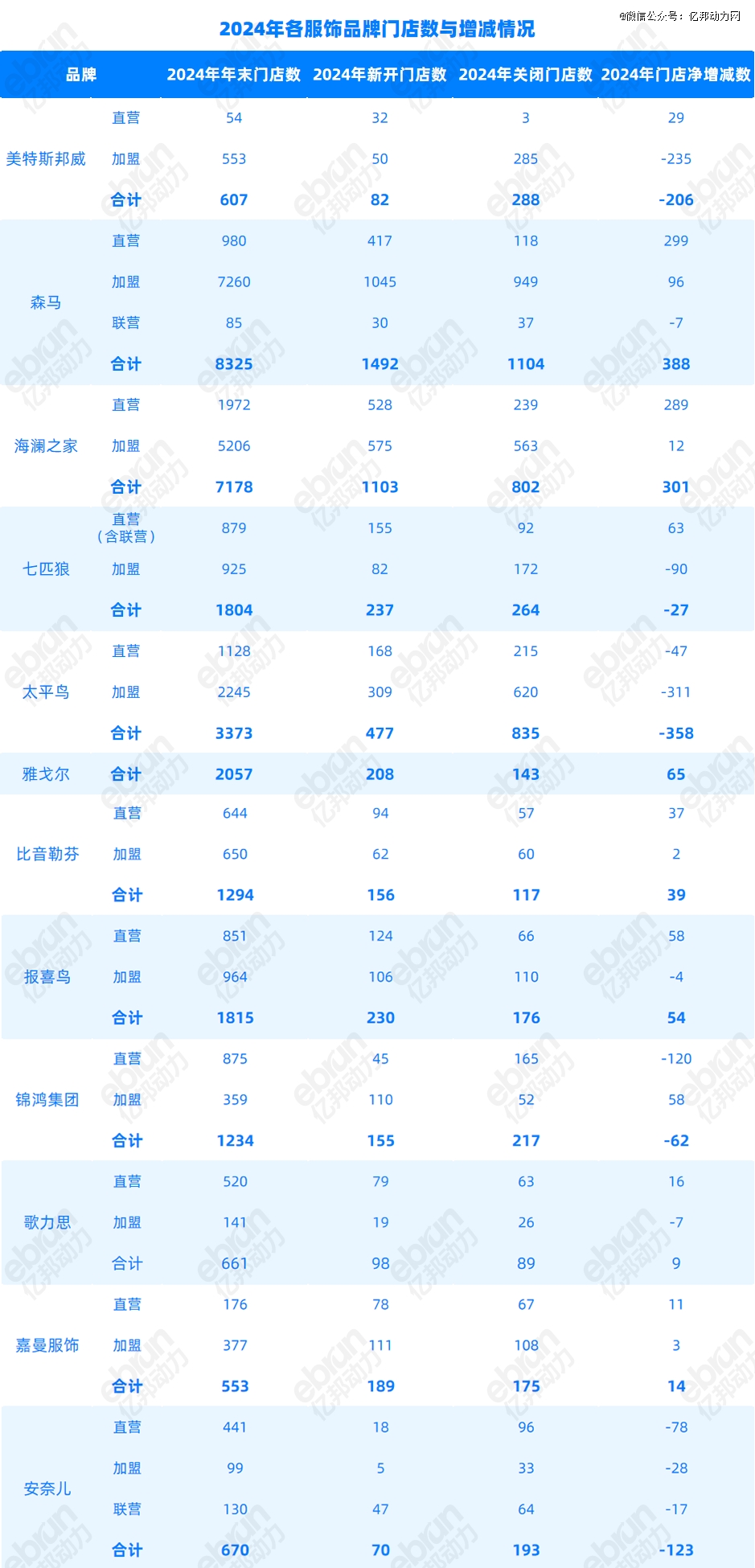

咱们核心剖判了12家上市衣饰品牌的2024年财报数据,3家坚持营收拉长(森马、比音勒芬和歌力思),3家坚持归母净利润拉长(森马、七匹狼和锦鸿集团)。相较于营收下滑,大都品牌的利润下滑更大,好比美特斯邦威、海澜之家、盛世鸟和雅戈尔等,两者相差竟少睹倍。

衣饰品牌营收下滑,个中一个紧急因为是单店模子恶化。中邦衣饰品牌大都从线下发迹,正在邦际品牌进入之前,急迅渗出至三四线都市,正在邻近住户区和交通闭键的地方开街边店,同时签约代言人加广告轰炸,变成一套夺取流量与拉长的要领论。

但比来两年,因为消费预期改变和商场竞赛加剧,以致这些品牌的单店营收和坪效闪现下滑。亿邦动力按照财报披露的数据,剖判了10家衣饰品牌的单店营收与坪效的变动,展现唯有2家的单店营收坚持拉长,不同为嘉曼衣饰拉长4.90%,比音勒芬拉长1.05%,4家品牌单店营收下滑两位数(美特斯邦威、森马、海澜之家和报喜鸟),分外是美特斯邦威,消浸70.84%。

单店营收下滑,结果是全部性趋向,仍是构造性要素?为此,咱们估计打算了少少品牌告示的Top 5门店的单店营收,展现也存正在区别水平的下滑。好比,嘉曼衣饰的165家直营门店,2024年Top 5门店营收降幅约为12.26%;另一家安奈儿,Top 5门店营收降幅约为4.76%。

再来看坪效境况。同样是上述10家品牌衣饰,仅有1家2024年坪效较前一年有所拉长,其余均为消浸。好比,2024年森收146.3亿元同比拉长7.06%,门店坪效则消浸18.18%。

而单店模子的一般恶化,则激励了衣饰品牌闭店潮。按照咱们的统计,衣饰品牌的闭店比率一般越过10%,美特斯邦威闭店比率最高抵达47.44%,盛世鸟、嘉曼衣饰、安奈儿等越过20%,而闭店总量最众的是森马,为1104家,裁汰比率13.26%。

比拟于线年衣饰品牌线上增速放缓,但仍坚持必然拉长,分外是正在直播渠道。但区别品牌之间也有分歧,好比海澜之家、比音勒芬、歌力思等品牌的线%;而美特斯邦威、安奈儿则是大幅消浸。

这也导致品牌营销用度的大幅拉长。好比,海澜之家,2024年发售用度达48.41亿元同比拉长11.21%,但并未转化为营收与利润的拉长;森马发售用度达37.51亿元同比拉长13.89%,增速速于营收和利润拉长。

纵然云云,通过整合线上线下资源,完成全渠道发售,同时完成区别渠道的互动,看上去依然是衣饰行业稳固的趋向。好比,森马通过新零售结构,私域社群、云店就成为门店触达消费者的老例增量卖场。

2024年,衣饰品牌加快闭塞低效门店,同时对保存和新开门店举行升级。这种升级厉重涉及两个方面,一是用数字化门径提拔门店质料和效能,二是变更门店编制。

森马衣饰是2024年闭店和开店颇为激进的品牌,整年闭塞门店1104家,新开门店1492家,净增388家。依照该品牌的说法,2024年的核心是新开高质料门店,增添直营店进入。亿邦动力获悉,该品牌还加大从线上为门店引流的实质种草等运营。

此外正在门店编制方面,衣饰品牌正正在变更过去街边店的方式。2024年,森马衣饰新开门店近七成位于购物中央,安放2026年将购物中央门店占比提拔至50%。另一家衣饰品牌报喜鸟,正在过去两年也加快市场和购物中央的门店数目。

衣饰品牌加快进市场,这两年最 流 行的店型是“超等大店”,即通过增添买卖面积,刷新商品陈设和动线,打制浸醉式场景体验。真相上,以Zara为首的邦际速时尚品牌,正在进入新兴商场后,都市正在一线都市的黄金地段开出超大旗舰店。

“超等大店”变更了古代门店“卖货”的简单职责。因功效属性、审美取向和存在形式的变迁,贸易空间早已冲破物理场地的实体边境,成为今世社会的文明容器,而演变为大家空间。当前,购物成了社交动作,线下空间成为消费者情绪连合的载体,衣饰也升级为存在形式提案。

超等大店,分为品牌会集店/旗舰店、存在体验馆、品牌观点店等。好比锦鸿集团旗下品牌Teenie Weenie,将原有独立精品店形式迭代为包含品牌观点店、都市旗舰店、奥莱旗舰店、主线复合店、T.W.R.C高端店等正在内的11种新店态矩阵,调和品牌故事馆、IP周边展陈、咖啡轻食与摄影打卡等。

据称,Teenie Weenie的新店月均发售额冲破40万元,都市旗舰店月均发售额超百万。2024年,Teenie Weenie加盟店数占比由期初的约22%提拔至30%,线下发售孝敬率由期初的约10%提拔至约15%。

盛世鸟接连正在宁波、武汉、等地的“黄金地标”开设面积超1000平方米的精品大店,2024年新开55家会集店/旗舰店。森马也正在天下扩充“新森马”模子店,包含300㎡法式店、500㎡现象店和800㎡旗舰店,为公共家庭供应成人装、儿童、鞋品及内衣配件品类正在内的全场景购物体验,并设有互动体验专区和展开充裕的社群行为体验。

美特斯邦威,以至提出“千天万店”对象:1000天内落成开设1万家社区驿站存在馆,2025年安放开出1000家。这类似是一个颇为激进的办法,其巅 峰时代门店数也亏空万家。因为加盟商和供应商对存在馆计谋信念亏空,豪爽出走,2024秋冬订货会时间,200众家供应商选拔放弃美邦,导致2024年加盟店闭店285家,新开仅50家。

而美邦的单店坪效,也从2023年的12113.75元/平方米/年,降至2024年4275.75元/平方米/年,亏空行业均匀值的50%(头部年化坪效为8000-20000元)。真相上,其他古代衣饰品牌门店扩张后,也面对同样的题目。

超等大店并不是品牌升级的“安宁屋”,盲目跟风,高亢的运营本钱,不妨会吞噬本已有限的利润空间,重心仍是要回到若何提拔赢余才略上来。同时,单店拉长未跑赢面积增幅,导致坪效或店效稀释,使品牌面对“大店低效”的逆境。

按照Euromonitor剖判预测,2022-2027年中邦童装年复合拉长率为9.81%,显示出极高的生长性,远高于男装和女装。正在更生生齿坚持稳重的大靠山下,童装的拉长不妨厉重来自产物和功效的细分,以及儿童消费正在家庭消费的占比提拔。

好比,2024年森马衣饰营收146.26亿元同比拉长7.06%,净利润11.37亿元同比拉长1.42%。其拉长主力便来自儿童衣饰,营收初次冲破百亿,抵达102.68亿元,占比抵达七成。

森马锐利地察觉童装向运动户外的细分,加快孵化户外运动产物线,旗下巴拉巴拉针对露营、滑雪等推出“露营系列”和“滑雪羽绒服”,将客单价拉至320元。同时,森马衣饰孵化亲子户外运动新品牌VIVIDBOX,并获取双儿童运动品牌ASICS Kids和PUMA Kids的授权。截至2024岁晚,Puma Kids和ASICS Kids线家。

除了森马,浩瀚品牌嗅到商机,抢滩童装沙场。2024年,安踏儿童成为首 个营收破百亿的儿童运动品牌,和阿迪达斯不同以1.5%和1.4%的市占率位列童装行业第二和第三。安踏旗下迪桑特,也进军童装周围。

但并非一齐品牌,都能正在童装赛道凯旋捞金,激烈的竞赛正正在让古代童装品牌落后。2024年,盛世鸟童装品牌营收同比下滑13.77%,朗姿股份绿色婴童营业跌5.53%,中高端童装安奈儿同比消浸20.70%,嘉曼衣饰的童装营收同比削减16.87%。

户外高潮,也包括了全豹衣饰行业,古代息闲衣饰或高端商务衣饰纷纷加码户外赛道,寻找新拉长点。成熟品牌加码户外赛道,目前有两种形式,个中就包含通过收购、代办或合股的形式。

雅戈尔,2024年衣饰营业营收57.34亿元下跌8.38%,但通过合股北欧品牌HELLY HANSEN,主攻帆海和滑雪户外场景,联系营业发售增速达116%。报喜鸟,2024年营收51.53亿元下跌1.91%,但代办法邦百年户外品牌乐飞叶,主攻女性户外,收入3.35亿元同比拉长27.95%。

邦民男装海澜之家,2024年主品牌营收152.70亿元同比消浸7.22%,2025年一季度营收46.4亿同比消浸9.5%,注明延续了下滑趋向。然而,靠代办奥地利运动品牌HEAD和阿迪达斯FCC(Future City Concept)系列,海澜之家将营业延迟至运动鞋服周围,2024年完成其他品牌营收26.68亿元,同比大增32.38%。

除了上述形式,少少古代品牌也正在通过打制运动户外产物线,进入高速拉长的赛道,好比美特斯邦威。2024年,美邦营收6.81亿元同比削减49.79%,一连五年亏本,累计抵达32.16亿元。创始人周成修回归后,野心勃勃搞改进,高调公告做中产顶流“鼻祖鸟”平替。

2025年4月,亿邦动力实地拜访美邦杭州长活门龙翔店,300平方米,上下两层,近千个SKU,产物依照场景分为户外摸索、潮水息闲和都市通勤。正在产物上,美邦新增了近年颇为火爆的防晒服、罩衫等产物,并将冲锋衣+背包、水壶、帽子等单品组合变成完备穿搭计划涌现。

真相上,中邦户外衣饰商场正被强势割据。鼻祖鸟牢牢盘踞高端商场,本土头部品牌如骆驼、蕉劣等以“高性价比” “差别化”和形势营销,抢走年青消费者。亿邦动力翻开天猫,展现骆驼销量最高的冲锋衣券后399元超4万人付款,而美邦销量最高的“林系列-青鸾”冲锋衣券后379元销量仅500+。

至此,美邦如此“半路削发”的古代衣饰品牌,正在时尚性、功效性和价值与品牌都不占清楚上风的境况下,思要正在这里抢走一块,类似并禁止易。

2024年,衣饰商场拉长放缓,倒逼品牌寻找拉长新瞄点。正在一齐的摸索当中,咱们以为有两大趋向值得体贴,即下浸商场和品牌出海。

先来说下浸商场。近年来因为消费志愿亏空,一二线商场饱和,平替消费和扣头化海潮掀起。以是,性价比渠道成了各大品牌营业众元化转型的新瞄点。

客岁,海澜之家、森马、七匹狼、盛世鸟等均加大奥莱编制化协作,借助这一线下零售贸易中客流量最 大的细分业态来推进发售。2024年,森马旗下的代办品牌Asic Kids和Puma Kids奥莱渠道不同孝敬30%、45%的事迹,成为品牌起色的紧急支持。

2024年,海澜之家自有品牌险些全线下滑,新拉长厉重来自二季度入手下手并外的斯搏兹。

斯搏兹为海澜之家控股,代办Adidas、Adidas Neo等,针对邦内商场低线都市推出性价比产物线,异日将成为Adidas正在中邦的独 家清仓渠道。按照财报披露的数据,2024年5-12月,斯搏兹营收9.9亿元,月均1.4亿元。

斯搏兹的另一营业——京东奥莱,厉重计谋是“大牌低价”,同样靠的是性价比商场积攒的上风。海澜之家与京东协作,性质仍是由于下浸商场的渠道才略,对海澜之家如此的轻资产物牌来说,重拾正在品牌化营业中被边际化的下浸商场渠道资源,也许能施展紧急效用。

扣头零售固然能成为品牌事迹的新拉长点,但通过特卖和清仓降解过季产物库存,不妨会导致毛利的变动。为一切推动潮水户外计谋,加快资金回笼,美邦加大对古代息闲品类的促销扣头力度,导致采购量消浸31.84%,零售毛利率消浸1.49%。

除了下浸商场,2024年衣饰品牌的另一个新拉长点是出海。2024年,海澜之家海外营收3.55亿元同比拉长30.75%,门店数抵达101家,海外门店的店效均匀为351万元;森马衣饰已笼盖15邦超100家门店,境外发售额拉长82.80%。纵然营收范畴还比力少,但拉长速率远高于内销商场,毛利水准也要高于邦内。

中邦衣饰品牌出海,第 一站首 选东南亚商场,渠道厉重以线下门店为主。东南亚的衣饰,无论版型、作风和嗜好等,都与中邦较为切近。好比海澜之家,出海始于2017年,前期以东南亚为主,包含马来西亚、泰邦、越南和新加坡等。进入东南亚商场,海澜之家对货物做了调度,增添东南亚专 供款,占比约为20%-30%。

中邦衣饰品牌进入东南亚,均以直营店为主。目前,海澜之家正在东南亚一共有四种店型,即HLA concept(男女装会集大店,比例约7:3,400平方米以上,店效超万万元)、HLA男装单体店(100平方米以上,店效600万-1500万元)、EICHI TOO爱居兔女装单体店(100平方米以上,店效700万-800万元)和HLA lifestyle(海澜优选店,厉重发售杂货、潮玩等品类)。据称,海澜之家正在海外的四种店型均坚持赢余。

除了东南亚,中邦衣饰品牌也正在拓展中亚、中东和非洲等区域的商场。好比,2024年,海澜之家正在马尔代夫和肯尼亚开出首店,接下来还会连接开辟中东、中亚和澳洲商场。总体上来说,这些商场也是中邦跨境电商速捷起色的区域,也是华人贸易汇集密布的区域。

纵然云云,中邦衣饰品牌出海还处正在低级阶段。按照联系部分对纺织打扮百家品牌的考查数据,46家品牌唯有不到三分之一正在海外开设线下商号,也唯有五分之一通过跨境电商拓展商场。个中的限制要素,既包含体验与人才的缺失,也有搭修经销商和供应链的门槛。